Exemple_gestion_des_investissements_15022013-1.ppt

À propos

Ce fichier PPT, contenant 16 diapositives, a été envoyé sur fichier-pps.fr le 03 mai 2015 à 13:25,

à partir de l'adresse IPv4 88.184.*.*.

La présente page de téléchargement a été vue 1244 fois depuis l'envoi du fichier.

Taille du fichier: 820 Ko

Identifiant unique: #44795

Fichier public

Aperçu du fichier

1/16

2/16

3/16

4/16

5/16

6/16

7/16

8/16

9/16

10/16

11/16

12/16

13/16

14/16

15/16

16/16

Aperçu texte:

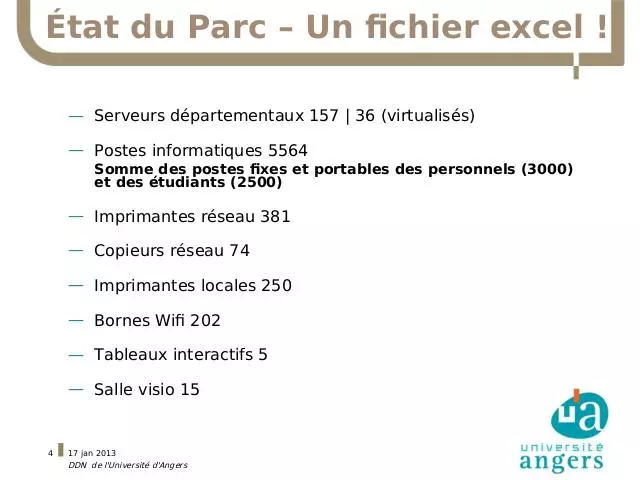

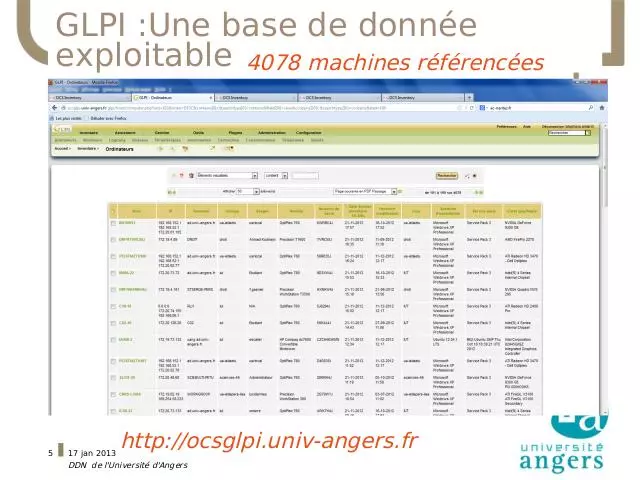

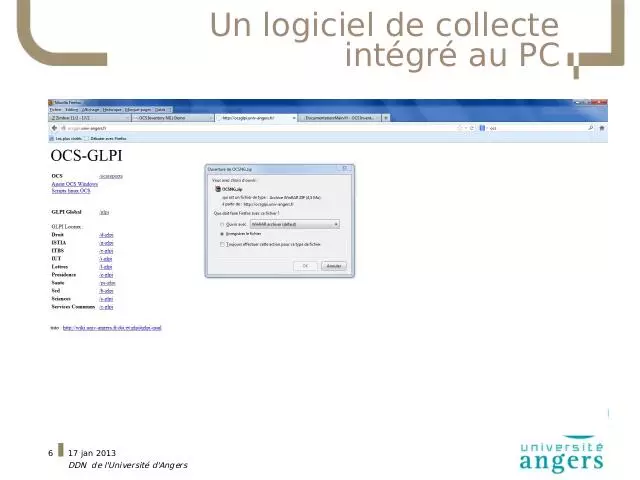

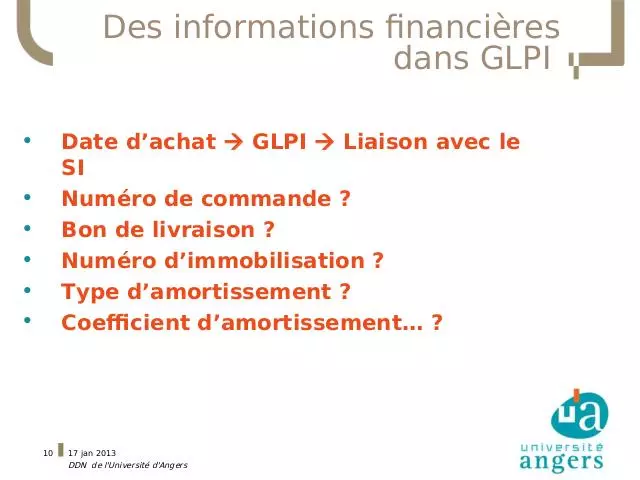

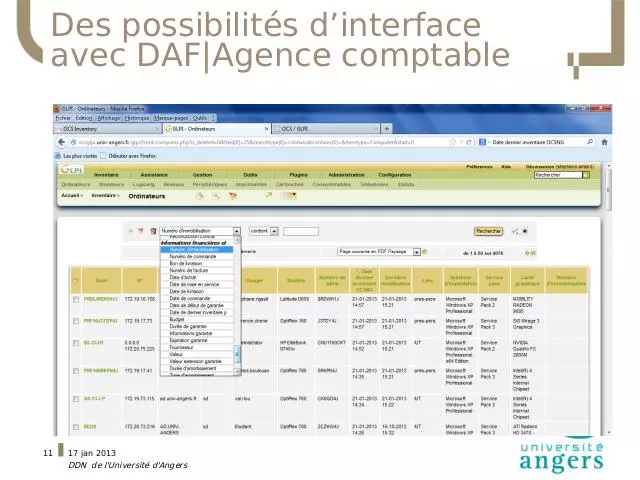

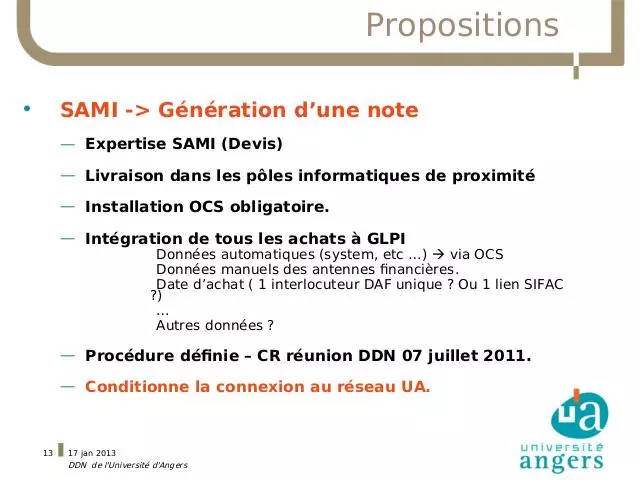

17 jan 2013 DDN de l'Université d'Angers Exemple de gestion des investissements dans l'axe équipement Même démarche pour le parc équipement audiovisuel UA Parc Informatique Cycle de vie Ãtre capable de générer un état des lieux exhaustif Ãtat du Parc Un fichier excel ! GLPI:Une base de donnée exploitable Un logiciel de collecte intégré au PC Un parc non complètement maîtrisé 4000 machines référencées 5500 connues. Une politique de renouvellement non maîtrisé. Montant des investissements 800¬ HT. Pas de généralisation OCS. Pas d'insertion des dates des achats systématiques et automatiques Conséquence: Négociation difficile avec les collectivités pour une pol. de renouvellement. Politique des Achats Vers un marché nationale ? Des informations financières dans GLPI Date d'achat GLPI Liaison avec le SI Numéro de commande ? Bon de livraison ? Numéro d'immobilisation ? Type d'amortissement ? Coefficient d'amortissement... ? Des possibilités d'interface avec DAFAgence comptable AMELIORER POLITIQUE GESTION PARC Propositions SAMI - Génération d'une note Expertise SAMI Devis Livraison dans les pôles informatiques de proximité Installation OCS obligatoire. Intégration de tous les achats à GLPI Données automatiques system, etc... via OCS Données manuels des antennes financières. Date d'achat 1 interlocuteur DAF unique ? Ou 1 lien SIFAC ? ... Autres données ? Procédure définie CR réunion DDN 07 juillet 2011. Conditionne la connexion au réseau UA. Une obligation réglementaire Les immobilisations sont les éléments corporels et incorporels financiers ou non destinés à servir de faÃon durable à l'activité de l'établissement. Elles ne se consomment pas par le premier usage. Néanmoins, les biens qui répondent à ce critère mais dont la valeur unitaire hors taxes récupérables est inférieure au seuil de 800 euros hors taxe peuvent ne pas être immobilisés. Ils doivent, cependant, en raison de la charge notable pour l'établissement que représente leur remplacement, faire l'objet d'un inventaire physique ancien inventaire sur répertoire de la responsabilité de l'ordonnateur. Propositions DAFAgence comptable Comptabiliser l'ensemble des dépenses d'achat d'ordinateurs en investissement Délibération CA du 31 janvier 2013 Modifier le seuil à partir duquel l'achat de matériel informatique sera regardé comme une dépense d'investissement Achat 500 ¬ HT investissement Délibération CA du 31 janvier 2013. Implication: Tout achat ¤ 500 ¬ ht serait imputé en charge Ls acquisitions d'un montant unitaire supérieur à 500 euros en investissement. L'imputation en investissement sous entend:- des crédits ouverts en investissements- un financement par prélèvement sur le fonds de roulement pour la partie non subventionnée.- la comptabilisation d'un amortissement et si le bien a été financé par une subvention la reprise au compte de résultat de cette subvention cette écriture atténue la charge d'amortissement. L'intérêt d'une comptabilisation des achats d'ordinateurs en investissement, c'est leur intégration dans l'actif de l'université et leur suivi à l'inventaire physique meilleur gestion parc. Politique de remplacement caler sur la politique d'amortissement à 5 ans ou à 7 ans ? Une procédure de déclassement Procédure actuelle. En attente d'une révision éventuelle: dossier DAF-DDN en cours. diaporama

Vos commentaires sur Exemple_gestion_des_investissements_15022013-1.ppt

Télécharger Exemple_gestion_des_investissements_15022013-1.ppt

Télécharger le fichier (.ppt, 820 Ko)Partager ce PPS sur le Web et les réseaux sociaux

Lien permanent vers la page de téléchargement du fichier:

Code HTML - Recopiez ce code pour partager votre fichier PPT sur un site Web ou un Blog